천금같은 내 전세보증금 완벽하게 지키는 방법

한상혁 기자

입력 : 2019.02.21 06:00

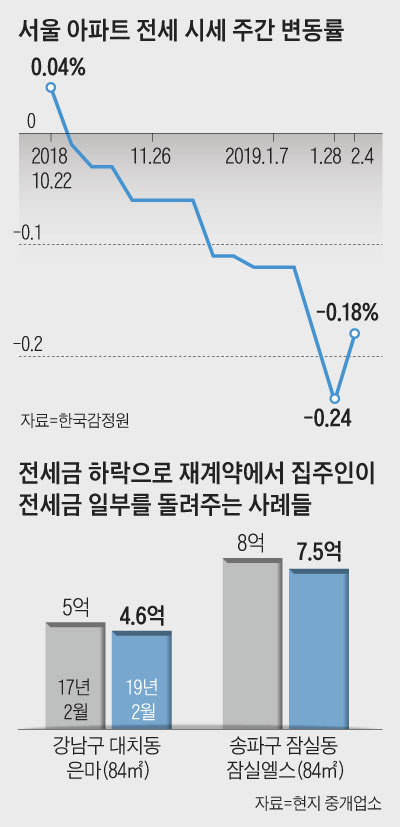

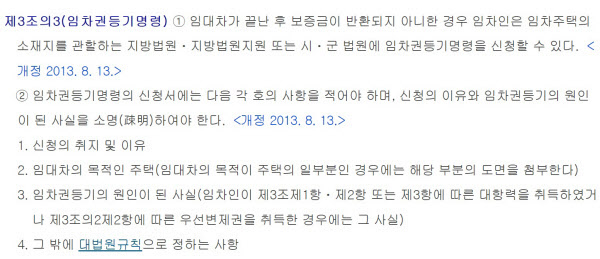

전국적으로 새 아파트 입주 물량이 증가하면서 전세금이 뚝뚝 떨어지고 있다.

무주택 세입자들에게는 반가운 소식. 하지만 세입자 입장에서 새로운 위험 요소도 있다.

전세금이 갑자기 내려 전세계약기간이 끝났음에도

집주인이 보증금을 돌려주지 못하는 상황이 벌어지는 것이다.

이른바 ‘역(逆) 전세난’ 상황이다.

심각한 경우 집값이 전세금보다 더 낮아지는 속칭 ‘깡통 전세’ 현상이 나타나기도 한다.

전세 세입자가 피해를 막을 수 있는 방법에는 어떤 것이 있을까?

■ 전세계약 끝날 때 100% 돌려받는 방법

전세 계약 종료와 동시에 전세금을 100% 돌려받을 수 있는 방법은

주택도시보증공사(HUG)의 ‘전세보증금 반환보증’에 가입하는 것.

계약 기간 종료시 집주인이 보증금을 돌려주지 못하면 HUG가 대신 지급한다.

이 방법은 세입자가 전세보증금은 100% 안전하게 지킬 수 있지만 비용이 제법 든다.

세입자가 전세반환보증에 가입하려면 전세 사는 동안 보증료를 내야 한다.

보증료율은 아파트가 연 0.128%, 그 외 주택은 연 0.154%다.

예를 들어 아파트 전세금이 3억원이면 2년간 보증료로 약 76만원을 내야 한다.

6억짜리 아파트 전세라면 153만원이다.

서울과 수도권 아파트 전세가 웬만하면 5억~6억원씩 한다는 점을 고려하면 세입자 입장에선 부담스러울 수 있다.

여기에 주택가격 대비 전세금 규모와 신청인 소득 등에 따라 할인 혜택을 받을 수도 있다.

전세금 반환보증 상품은 전세보증금이 수도권 7억원 이하, 그 외 지역 5억원 이하이면 가입할 수 있다.

전세금 반환보증 상품은 전세보증금이 수도권 7억원 이하, 그 외 지역 5억원 이하이면 가입할 수 있다.

아파트뿐 아니라 단독·다가구주택, 연립·다세대주택, 주거용 오피스텔 세입자 모두 신청 가능하다.

전문가들은 “전세반환보증은 세입자 입장에서 비용 부담이 있기 때문에

집값 대비 전세금이 70~80%로 비중(전세가율)이 높은 전셋집인 경우,

집값 하락세가 가파른 지역 세입자들이 가입하는 것이 유리하다”고 조언한다.

보증한도는 주택가격에서 전세금보다 앞선 순위의 채권(선순위채권)을 제외한 금액이다.

보증한도는 주택가격에서 전세금보다 앞선 순위의 채권(선순위채권)을 제외한 금액이다.

이 때 주택가격은 KB국민은행 시세를 기준으로 한다.

잔금 지급과 전입신고를 마친 후 전세 계약기간이 2분의 1이상 지나가기 전까지 신청이 가능하다.

자세한 신청 방법은 주택도시보증공사 홈페이지(www.khug.or.kr)를 참조하면 된다.

■ 계약기간 끝났는데 보증금을 못 받았다면?

보증 보험에 가입하지 않아 전세 계약 기간 만료 후에도 보증금을 돌려받지 못하는 경우 보다

자세한 신청 방법은 주택도시보증공사 홈페이지(www.khug.or.kr)를 참조하면 된다.

■ 계약기간 끝났는데 보증금을 못 받았다면?

보증 보험에 가입하지 않아 전세 계약 기간 만료 후에도 보증금을 돌려받지 못하는 경우 보다

적극적인 방법으로 보증금을 지켜야 한다.

이 때 세입자가 취할 수 있는 조치에는 ‘임차권 등기명령’이 있다.

‘임차권 등기명령’이란 임차인이 보증금을 받지 못한 상태로 주택을 비워 줄 경우에도

우선 변제권을 유지할 수 있도록 하는 제도이다.

해당 부동산의 등기부등본 상에 임차인의 이름과 보증금의 액수가 기록되며,

다른 지역에 전입 신고를 하더라도 해당 부동산에 대한 점유권과 대항력을 유지할 수 있다.

따라서 부동산이 경·공매로 넘어가더라도 확정 일자를 받은 세입자와 마찬가지로

전세 보증금을 우선 순위에 따라 배당 받을 수 있다.

임차권등기명령은 전입신고를 유지한 상태로 주택 또는 상가건물 소재지 지방법원에 신청하면 된다.

임차권등기명령은 전입신고를 유지한 상태로 주택 또는 상가건물 소재지 지방법원에 신청하면 된다.

이후로도 전세금을 돌려받지 못한다면

집주인을 상대로 임대차보증금 반환 청구 소송을 제기하고 승소 후 강제 경매 절차를 밟아야 한다.

■ 세입자 우위 시대, 안전한 전셋집을 찾아라

전세금을 안전하게 지키기 위해서는 보증제도나 등기명령 제도를 활용할 수 있지만,

■ 세입자 우위 시대, 안전한 전셋집을 찾아라

전세금을 안전하게 지키기 위해서는 보증제도나 등기명령 제도를 활용할 수 있지만,

애초에 집을 구할 때부터 ‘안전한 집’을 구하는 것이 낫다.

우선, 전셋집에 (선순위)융자가 없고, 집값 대비 전세금 비율이 70% 이하인 집을 전세로 구하는 것이 안전하다.

또 당장은 집을 담보로한 융자가 없다고 하더라도,

등기부 등본상에서 집주인이 전셋집을 담보로 자주 대출을 받았다가,

갚았다가 하는 기록이 남아 있다면 집주인의 상환능력에 문제가 발생할 수도 있다는 점을 고려해야 한다.

Copyright ⓒ 조선일보 & Chosun.com

'세상 이야기 > 생활과 정보 ' 카테고리의 다른 글

| 개인정보 유출 예방 10계명 (0) | 2020.03.22 |

|---|---|

| 섬유 재질에 따른 세탁 방법 (0) | 2019.02.22 |

| [불안한 세입자] 당장 이사 가야 하는데…'임대차분쟁조정' 활용할 만 (0) | 2019.02.17 |

| 인간 성장 발달 단계 (0) | 2019.01.06 |

| ‘신혼희망타운’ 10만호→15만호로 늘린다 (0) | 2018.11.22 |